�������S���ض��ϲ��Ĵ���������\(y��n)��20��֮�õ�������������ģʽ����2019��1��1�Ռ��D(zhu��n)׃?y��u)鶐�?w��)�y(t��ng)���������

�������ֻ���������w��׃��������o�ɺ������@һ�e�댢��Ч�������U�ɱ�������������UЧ��������ԭ�����������r���ڵ��T��ˡ�

���������}��������Ķ��ڿ����������(w��)�y(t��ng)�������������ֱ�ӌ�(d��o)��ԭ�����U����������U�籣����I(y��)�����������M(f��i)�����ӡ��ù��ɱ���������

��������̎����������籣���U����Ҏ(gu��)����������������ρ����X�����ˣ���̎����������С��I(y��)�����������R�½������(y��n)�ص�߀���ܲÆT��������T���ٝq���Y�����y���������������һС��I(y��)HR��Ůʿ���Vӛ�����

��������ֱͨ܇ ����ͮ�ƈD

������Щ��I(y��)ؓ(f��)��(d��n)׃�������

������Ȼ��ԭ�푪(y��ng)�Uδ�U�籣����I(y��)��

����51�籣�l(f��)���ġ��Ї���I(y��)�籣��Ƥ��2018�������·Q�����籣��Ƥ�����@ʾ������I(y��)�U�{���������(sh��)��ȫ��Ҏ(gu��)����I(y��)ֻ��27.05%��������������������(sh��)�����U�{����I(y��)ռ����31.7%����

��������֮������кܶ���I(y��)�]�����~�U�{�籣��

��������Ҏ(gu��)��������~�U�{�籣����I(y��)�ԆT����һ���¾����Y���U�M(f��i)����(sh��)������һ�������U�{�B(y��ng)������ʧ�I(y��)���������������������t(y��)�����U�������Y���^Ҏ(gu��)�������ޣ���(d��ng)?sh��)���һ��ƽ�����Y��60%-300%������������������U�{��

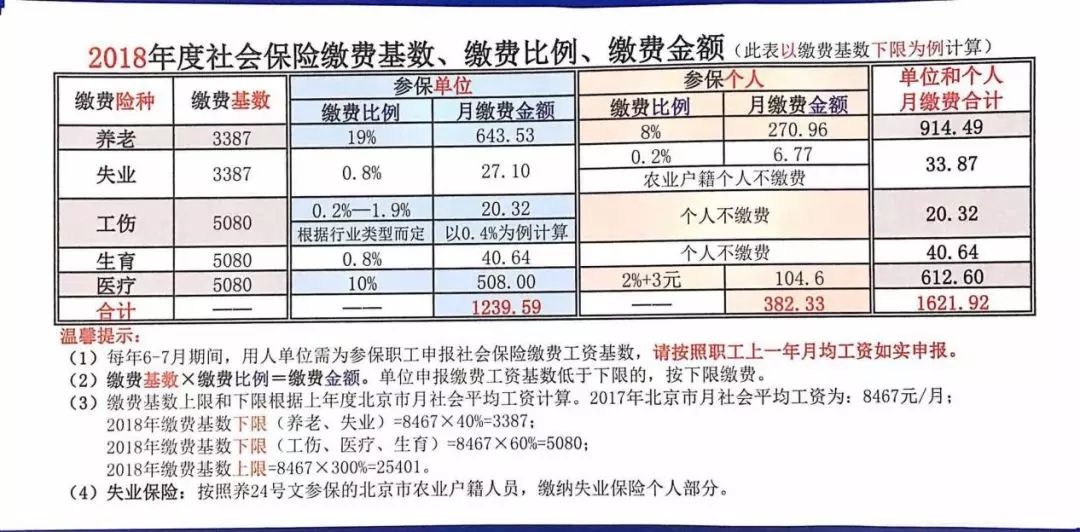

������Ůʿ�ṩ��һ�����U�M(f��i)����(sh��)���ޞ�����Ӌ�㣺��I(y��)ÿ����Ҫ��ÿλ�T���U�{1239.59Ԫ���籣�M(f��i)�����

�������@߀�ǰ���͘�(bi��o)��(zh��n)Ӌ��ģ�����͂�T����������T�����Y��������һ������Ҳ��һ�P��С�Ĕ�(sh��)Ŀ�������Ůʿ�f���ܶ���С��I(y��)����ͨ�^�@�N��ʽٍȡ����������

������ʲô�����F(xi��n)�@�N�F(xi��n)������

�����@߀Ҫ���Ї����籣�����w���f��������

��������1999�꣬�Ї��ġ�������U�M(f��i)���U���Зl����Ҏ(gu��)�������籣�����U�ɮ�(d��ng)?sh��)�������U��(j��ng)�k�C(j��)��(g��u)ؓ(f��)؟(z��)������Ҳ�����ɶ���(w��)���T���ա�

����Ҳ�����˂����f�ġ������������

����������������һ�����}���������(w��)���籣����Ϣ����ͨ�����ڲ���֮̎�����������������һЩ��I(y��)�ڶ���(w��)ϵ�y(t��ng)��ӛ��5���ˣ������籣ϵ�y(t��ng)����ֻ��3������������ڶ���(w��)ϵ�y(t��ng)�ІT���Ĺ��Y�ձ��һ�c(di��n)���������籣ϵ�y(t��ng)�t��ӛ�Ķ�����͘�(bi��o)��(zh��n)����

���������˱���Г�(d��n)�^���M(f��i)������ܶ���С��I(y��)���@ô�����������Ůʿ�f���������궐��(w��)�y(t��ng)�����������@�N�����͡����`�⡱������ԭ���ăɱ��~׃����һ���~����I(y��)�U�{���籣���������������Ҳ����ô�����ˡ�

�����c��С��I(y��)�ġ���ð��©����������������I(y��)���籣������������Ҏ(gu��)�����

��������һ���пƼ���˾�ṩ��һ�݆T�����Y���@ʾ��һλ�T���¹��Y2�fԪ�����������~�U�{����r�£���˾ÿ��ԓ�T��ؓ(f��)��(d��n)�ı��U���e���Ӌ�_(d��)6772.18Ԫ�����

���������������������������������I(y��)��һ����^Ҏ(gu��)�������籣�����������~�U�{���������U�����U�Ļ���������С��I(y��)�����������Ůʿ�f���������������ܷ�ʽ��׃��ҪӰ푵�����С��I(y��)���

�������ؔ��(j��ng)��W(xu��)ؔ���c��������W(xu��)Ժ���ڡ���ʿ����(d��o)���������������ֱ�ӵ�ԭ���ǣ�����(w��)���T�y(t��ng)��������������UҎ(gu��)�����y(t��ng)һ������������U���ȕ����Ӈ�(y��n)���������һ���������������(w��)���T���ܛQ�����������ܷ����������ˮƽ����һЩ����������ױ�e��I(y��)�Ƿ������_����������һ�����������ɱ��~׃һ���~����������������M(f��i)����I(y��)�������_���Ŀ�����׃С������

������Ҏ(gu��)�U�{�в���֮̎�����

������Ҏ(gu��)�����ĽǶȿ��������籣�ɶ���(w��)�y(t��ng)����һ������������С��I(y��)����Ҳ�ܵõ���������

�������}�������@�������ڿ��Ƿ��в���֮̎�������

�����Ї����Ժ�����籣�о����ĸ��ؕ��R���x���Vӛ��������(d��ng)ǰ������]����С��I(y��)��(j��ng)�I���R�^��ĉ����������M(f��i)�õ����ӿ��܌�(d��o)��һЩ��I(y��)ؓ(f��)��(d��n)�^�������ÆT�������]�������ˣ��Ķ��ڿ�������˾����˼���������F(xi��n)�ڵĸĸ�ȱ������������ȱ���C���Ըĸ������h����С��I(y��)�����籣�U�M(f��i)��(bi��o)��(zh��n)���������S������һ�����ރ�(n��i)����һ�������U�{�籣�����ܕ����ӹ�ƽһ�c(di��n)����

�������������������(w��)�y(t��ng)���籣��������ԭ���ѽ�(j��ng)�γɵ�ƽ�����������I(y��)���õ�����������Y�Լ���(j��ng)�I�S�ɵȷ���ռ�M�������������V����С��I(y��)ֻ����͵��©�����͘I(y��)�h(hu��n)��(ji��)�͆T�������ȷ��桮ȱ���كɡ�������Դ˫@�ÊA�p������ęC(j��)������c�����U�M(f��i)�Ĵ���I(y��)�_(d��)��һ�Nƽ���������

�������M(j��n)һ�������ƽ��Ć��}�����µ����߳��_�r��������Ҫͨ�P���]ʧ��������Ć��}�������������(w��)���T�Ӵ����U���ȣ���С��I(y��)�\(y��n)�I�ɱ�������������տs����֮��(j��ng)�I���R�����y��������������o���ښ��uȡ�ѡ�������������Ҫ����������Ƭ��������Ƴ�һ���ӽ�Q�k������������(y��ng)��(d��ng)�C���u��һ����ߌ�����I(y��)�����С��I(y��)��Ӱ푡�

�������������˳���ͬ�^�c(di��n)�������ָ�������������I(y��)�����a(ch��n)Ҫ�سɱ������^�������������سɱ���������Y��ɱ��������������ijГ�(d��n)���؟(z��)�εĽǶȁ�������������I(y��)��(y��ng)�Г�(d��n)���࣬��С��I(y��)������gС�������籣�U�M(f��i)���m��(d��ng)���������

�����н�˾9��4�չ�����һ�݈���@ʾ����Ҏ(gu��)������(sh��)���U�籣�M(f��i)Ӱ푷��������������ʹ������I(y��)���w���籣�M(f��i)�ɱ����14% �����2017����I(y��)�U�{���籣�M(f��i)��Ӌ�s5�f�|���Ҳ�����f��������U�M(f��i)����(sh��)Ҏ(gu��)�����������籣���U����s7000�|����{(di��o)�������I(y��)��I(y��)�ڏ��������������~�»�3%�����˵Ķ����Y����1.3%�����

�������籣��Ƥ����������73%����I(y��)�����ܵ�Ӱ푣�ֻ��27.05%��I(y��)��Ҏ(gu��)�U�{�籣����

����Ӱ��治���^���������

������I(y��)ؓ(f��)��(d��n)�����ز���������

�����U�{�籣����I(y��)�Г�(d��n)���؟(z��)�ε�һ�N���F(xi��n)��

������̩�����Cȯ���^�о��F(tu��n)꠵�һ���о�����@ʾ�������B(y��ng)�ϡ��t(y��)�����������������ʧ�I(y��)��������������籣����������������Ї����籣ؓ(f��)��(d��n)Ҫ���������������ձ����������������¼��µȰl(f��)�_(d��)���ң�����ƽ��ֵ����һ�����

�����M���@�N�f�����^�ڶ���������(n��i)�P(gu��n)����I(y��)ؓ(f��)��(d��n)�Ƿ��^�ز��]���γɹ��R���������ָ������I(y��)����������Q�ߌ���������W(xu��)��վ�ڸ��Ե������ϵó��˲�ͬ�ĽY(ji��)Փ�����

����һ�����^���͵İ���������2016����������F(tu��n)�����L�ڑc�����ý�w���L�r�f��������y(t��ng)Ӌ��һ�����������U�{�ĸ��N�M(f��i)��500��N��������H������������ء�

�����@�������˂�����I(y��)�M(f��i)�Æ��}���P(gu��n)ע�����

����ؔ�����ں���Ļؑ�(y��ng)�зQ���������(j��ng)�^�ˌ���������2015����֧����(sh��)��(j��)�Č��H�U�M(f��i)�Ŀ��317������c��I(y��)�ṩ���U�M(f��i)�Ŀ���216������� ����һЩ�؏�(f��)Ӌ������������H�U�M(f��i)�Ŀ��212�������

�����Ҳ�Փ�挍��r�����ж�����M(f��i)���������������J(r��n)�������������I(y��)ؓ(f��)��(d��n)�p���c���������ǰ����Ҫ���γɹ��R�Ļ��A(ch��)����

������һ�ǔ�(sh��)��(j��)���挍����������y(t��ng)Ӌ������ؔ���������Ĕ�(sh��)��(j��)���������I(y��)���H���յĔ�(sh��)��(j��)����W(xu��)���о�ʹ�õĔ�(sh��)��(j��)�����Ƿ��挍�����@��һ��������ǰ�ᡣ�p�����������ˣ���(sh��)��(j��)��(y��ng)ԓ���挍��������

��������ǽy(t��ng)Ӌ�ڏ�Ҫ��ͬ�������y(t��ng)Ӌ�ڏ���ͬ���y����˲�ͬ��Ŀ���������ʹ�ò�ͬ�Ŀڏ��������Փ�о���������Ŀǰ߀�]�нy(t��ng)һ���R�������������I(y��)ؓ(f��)��(d��n)�p�أ��ڏ����������^����(zh��n)��Ҫһ�������

�������������_�p�صľ������������f���Ї����籣ؓ(f��)��(d��n)�^���������������Ҫ�����ص����ɺ�����(j��)�������Ƿ�_������������(d��o)���@�N��e��ԭ����ʲô�����

���������ǹ����a(ch��n)Ʒ���ԃr�Ȇ��}�����������������վ��ǹ����a(ch��n)Ʒ�ăr����������p��Ҫ�������Ƿ��ṩ������(y��ng)�rֵ�Ĺ����a(ch��n)Ʒ��������e�����f���ͬ������100Ԫ�����һ���ṩ�ஔ(d��ng)��100Ԫ����������a(ch��n)Ʒ���Ǻ�������������һ���ṩ�ஔ(d��ng)��50Ԫ����������a(ch��n)Ʒ�����������ƫ����������

�����Ї��籣�w�ƺ��w������U�����������ȝ�(j��)���������������Լ������(y��u)���ķ��������������������U�����B(y��ng)����������t(y��)�������ʧ�I(y��)�������Լ���������U�N����

�����籣��Ҫ����I(y��)�͂���ؓ(f��)��(d��n)��������Ůʿ�ṩ�ı����@ʾ����I(y��)�͂��˷քe�Г�(d��n)1239.59Ԫ��382.33Ԫ��ǰ�������Ƽ���˾һ�T�����Y���@ʾ�����I(y��)�͂��˷քe�Г�(d��n)4873.18Ԫ��1585.20Ԫ��

�������ԭ��(bi��o)�}���@����߸�׃���������߳ɵ���I(y��)�����y�^��

�֙C(j��)���н�(j��ng)

�֙C(j��)���н�(j��ng)